כיצד רגולציית ה-OECD ואלגוריתמים של שקיפות פיננסית שינו את המתמטיקה של מיסוי בינלאומי

השינויים הדרמטיים ברגולציה העולמית ומערכות המחשוב המתקדמות הפכו את הנוסחאות הישנות של מיסוי בינלאומי לנחלת העבר, כשהמיקוד עבר מדיווחים מנותקים למערכת גלובלית מסונכרנת שפועלת בזמן אמת. בעלי עסקים רבים מוצאים את עצמם מבולבלים מול המציאות החדשה הזו ואתם בטח שואלים את עצמכם איך המהלכים הללו משפיעים על החברה שלכם, או אולי תהיתם כיצד הסכמי חילופי המידע האוטומטיים משנים את ניידות ההון הפיננסי שלכם מעבר לים. במשרד עו"ד בועז ראובן אנחנו מלווים חברות ויחידים בתווך המורכב הזה, והסקירה הבאה תיתן לכם את התמונה המלאה לגבי השינויים שחובה להכיר.

- מערכת האתר

- י' סיון התשפ"ו

מיסוי בינלאומי בעידן השקיפות: למה המודל האגרסיבי הישן מסכן את ההון שלכם?

פעם חברות רבות ניסו לנצל פרצות בחוקי המס המקומיים כדי להפחית חבויות מס, אבל כיום מהלכים כאלו חושפים את הארגון לסנקציות כבדות ורשת המידע העולמית אטומה בפני תכנונים מיושנים.

השינוי המרכזי נובע משלושה תהליכים מקבילים:

-

חילופי מידע אוטומטיים בין בנקים זרים לרשויות המס בארץ

-

החלת חובות דיווח מוגברות על מבנים תאגידיים מורכבים

-

ניתוח נתונים ממוחשב שמזהה חריגות ואי התאמות באופן מיידי

הצלבת הנתונים הדיגיטלית הזו מובילה לכך שכל פעולה פיננסית במדינה אחת גלויה מיד במדינה אחרת.

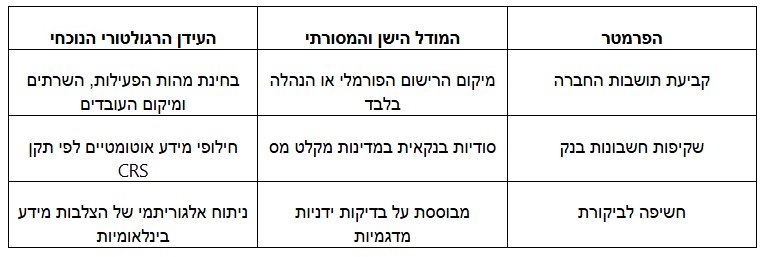

מהם הכללים החדשים שקובעים איפה משלמים מס?

כדי להבין את הכללים החדשים, כדאי להסתכל על ההבדלים הברורים בין גישות העבר לגישות העדכניות:

OECDצילום: .

OECDצילום: .מיסוי בינלאומי עם עו"ד בועז ראובן: בניית אסטרטגיית מס מותאמת לרגולציית ה-OECD

ההנחיות של ארגון ה-OECD יצרו רפורמה חסרת תקדים, המוכרת כתוכנית BEPS, שנועדה למנוע שחיקת מס.

המשרד שלנו מתמחה בדיני מיסוי בינלאומי ומספק פתרונות משפטיים מקצועיים המותאמים למציאות המשתנה הזו, תוך הגנה על נכסי הלקוחות במסגרת החוק.

שלושת השלבים המרכזיים בניהול הסיכונים הנוכחי כוללים:

-

בדיקת נאותות מקיפה לכלל מבני ההחזקות הזרים של הקבוצה.

-

בחינת מקום המגורים הפיזי של בעלי השליטה בפועל לצד מיקום קבלת ההחלטות בארגון.

-

התאמת מחירי ההעברה בין חברות קשורות בהתאם לדרישות הדיווח הכלכליות העדכניות.

כדאי לדעת: אחד המהלכים המשמעותיים ביותר שנכנסו לתוקף הוא יוזמת Pillar Two של ה-OECD, שקובעת רצף אחיד למיסוי חברות רב לאומיות. ההסכם ההיסטורי הזה נחתם על ידי קרוב ל-140 מדינות ברחבי העולם.

במסגרת הסכם זה נקבע שיעור מס חברות גלובלי מינימלי בגובה של 15 אחוזים. המשמעות היא שאם חברה פועלת במדינה שמציעה שיעור מס נמוך מכך, מדינת האם של החברה רשאית לגבות את הפרש המס אצלה.

החוקים הללו חלים על תאגידים עם מחזור פעילות שנתי שעולה על 750 מיליון יורו, ומטרתם למנוע מרוץ לתחתית בין מדינות שמנסות למשוך חברות באמצעות הטבות מס קיצוניות.

נערכים בצורה נכונה למציאות הפיננסית החדשה

בעולם שבו הגבולות הפיננסיים הופכים לשקופים לחלוטין, ניהול חכם של מיסוי בינלאומי דורש הבנה עמוקה של החוקים המקומיים והאמנות הבינלאומיות.

במשרד עו"ד בועז ראובן אנחנו מספקים את המעטפת המשפטית הנחוצה כדי להבטיח שהפעילות שלכם תישאר בטוחה ותואמת את דרישות הרגולציה העולמית העדכנית, פנו אלינו עכשיו, אנחנו כאן לרשותכם.

שאלות תשובות

כיצד נקבעת תושבות פיסקלית של חברה בעידן הרגולציה הנוכחי?

תושבות של חברה בינלאומית נקבעת כיום לפי המקום שבו מתבצע הניהול הממשי של העסק, היכן שנמצאים מרכז האינטרסים שלו והיכן שמתקבלות ההחלטות העסקיות, ולא רק לפי המדינה שבה החברה נרשמה באופן רשמי.

מהו תקן CRS וכיצד הוא משפיע על בעלי חשבונות בחו"ל?

תקן CRS הוא מערכת לחילופי מידע אוטומטיים שפותחה על ידי ה-OECD. במסגרת התקן, מוסדות פיננסיים ובנקים בכל העולם מעבירים מדי שנה מידע על חשבונות בנק של תושבים זרים ישירות לרשויות המס במדינת המקור שלהם.

איך אלגוריתמים של שקיפות פיננסית מזהים חריגות דיווח בישראל?

רשות המיסים בישראל משתמשת במערכות ממוחשבות מתקדמות שמצליבות נתונים שמתקבלים מחו"ל עם הדיווחים המוגשים בארץ. המערכות הללו מסמנות באופן אוטומטי פערים, נכסים לא מדווחים או תנועות הון חריגות שדורשות בדיקה.

האם מס החברות הגלובלי המינימלי משפיע גם על עסקים קטנים ובינוניים?

חברות קטנות אינן מושפעות ישירות מרף המינימום של מס החברות הגלובלי, אבל הן חשות את השפעת הרגולציה דרך נוקשות מוגברת של המערכת הבנקאית הבינלאומית ודרישות מחמירות להוכחת מקור הכספים.

תגובות