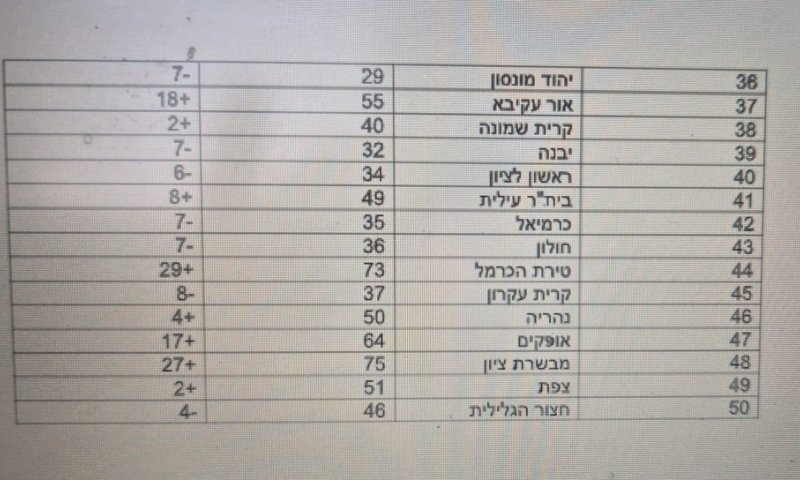

מדד דירוג האשראי: ראשון לציון במקום ה-40

אפליקציית "קפטן קרדיט" בוחנת מדי שנה את דירוג האשראי של הישראלים. עיר היין התדרדרה מהמקום ה-34 למקום ה-40 מתוך 50 ערים. המטרות הנפוצות ללקיחת הלוואה: צריכה שוטפת, השקעות או החזר התחייבויות. הנתון המפתיע: המלחמה לא פגעה בחוסן הפיננסי

- בתי לוין

- כ"ו חשון התשפ"ו

מדד קפטן קרדיט שמודד מדי שנה את דירוג האשראי של הישראלים ועל פי מדד זה מדרג את הערים לפי ממוצע האשראי, חושף כי בשנת 2025 התדרדרה ראשון לציון מהמקום ה-34 למקום ה-40 מתוך 50 (ירידה של 6 מקומות) ושכנתה נס ציונה דורגה במקום ה-14, ירידה של שלב אחד מהשנה שעברה.

על פי המדד גבעתיים ממשיכה להוביל את הטבלה והיא העיר עם דירוג האשראי הממוצע הגבוה ביותר. אחריה קדימה צורן עם עליה של שישה מקומות מהשנה שעברה.

עוד עולה מהבדיקה כי הישראלים לוקחים הלוואות לצריכה שוטפת, צעירים לוקחים הלוואות גם להשקעות.

מדד קפטן קרדיט בחן השנה גם את המטרות הנפוצות שלשמן ישראלים לוקחים הלוואה. בולטת במיוחד העובדה כי חל זינוק בהיקף ההלוואות שנלקחו לטובת החזר התחייבות.

מסתבר כי בשנת 2025 הוא עמד על 33% לעומת 20% ב-2024. ממצא מתכתב עם התיעדוף שמייחסים הישראלים לעמידה בהתחייבויות, מה שגם סייע כאמור בשמירה על דירוג האשראי שלהם. כמו כן חלה עלייה משמעותית במספר ההלוואות לכל מטרה (55% ב-2025 לעומת 43% ב-2024).

נתון נוסף הוא שקבוצות הגיל שצורכות הכי הרבה אשראי הן גילאי 25-40 ו-40-55 ואחריהן בפער ניכר בני 18-25.

עם זאת, נטילת הלוואות לטובת השקעות או רכישת ניירות ערך בולטת בקרב הגילאים הצעירים ונעה סביב כ-5% לעומת כ-1%-2% בקרב כלל האוכלוסייה. נתון זה מעיד על מודעות פיננסית גוברת בקרב דור צעיר והנחת התשתית לצמיחה בהמשך.

מאז החל השימוש בדירוג אשראי, בכל העולם, נוצר פער בין דירוג האשראי של גברים ונשים. נשים, לרוב, נהנו מדירוג אשראי גבוה יותר אך זאת מפני שהן לא היו פעילות פיננסית כלל ולכן גם לא נטלו סיכון כזה או אחר. ככל שהקדמה וההתפתחות נתנו את אותותיהן ובשני העשורים האחרונים הפער הצטמצם בהדרגה והתפוגג.

השנה, לראשונה, יש פערים: בין הדירוג הממוצע של גברים לנשים נוצר פער של 2% לטובת הגברים, אולם הפער גדל ככל שקבוצת הגיל מתקדמת: בגילאי 70 ומעלה, עומד הפער בין גברים לנשים על 10% מה שעשוי להעיד על "פערי פרישה", כלומר גברים נהנים לקראת או במהלך הפנסיה מיציבות פיננסית ויכולת גבוהה בהרבה לעמוד בהתחייבויות בהשוואה לנשים. מדובר בנתון שעשוי להיות קריטי שכן בגילאים אלו היכולת להשפיע על הדירוג פוחתת באופן ניכר.

לדברי משה ידגר, מנכ"ל אפליקציית קפטן קרדיט: "מדובר בנתון שהפתיע אותנו שכן לאורך כל השנים היה שוויון או פערים של שברירי אחוזים. הדבר עשוי לבטא פערים בהתנהלות הפיננסית וייתכן גם שמדובר בפערי ידע או בשינויים במצב המשפחתי כמו גירושים שנושאים השלכות פיננסיות".

נתון נוסף ומענין נוגע למלחמה. מסתבר כי היא לא פגעה בחוסן הפיננסי. הציבור הישראלי מפגין חוסן יוצא דופן והדבר ניכר גם בגזרה הפיננסית. גם לאחר שנתיים של מלחמה, משבר כלכלי בעקבותיה, סיכון גבוה וחוסר ודאות, רוב הציבור הישראלי נהנה מדירוג אשראי מצוין (57%) המעיד על יכולת גבוהה במיוחד לעמוד בהחזרי הלוואות. 18% נהנים מדירוג אשראי גבוה – ולמעשה 75% מהציבור עומד בהתחייבויות הפיננסיות שלו באופן יציב וגבוה. 12% מהציבור מדורג ברמת דירוג סבירה, 5% בדירוג נמוך ו-7.5% ברמה נמוכה מאוד שלא מאפשרת קבלת אשראי.

ידגר: "ב-2024 ניתנו הקלות לא מבוטלות והוקפא דיווח לתקופה מסוימת על פיגורים וחריגות של תשלומים. לכן, לא ניכר שינוי משמעותי בדירוגים. אלא שתוקפן של הקלות אלו פג וכעת משתקפת תמונת המצב שבהחלט ראויה להערכה. כמובן שיש יוצאים מהכלל אבל הציבור הישראלי הקפיד לעמוד בהחזרי ההלוואות שלו, להתנהל באחריות ולתעדף בצורה נכונה הוצאות זאת, בניגוד לתדמית שלו כפזרן ובזבזן. עצם זה שלא חל שינוי בדירוג זו טפיחה על השכם של כל הציבור".

תגובות